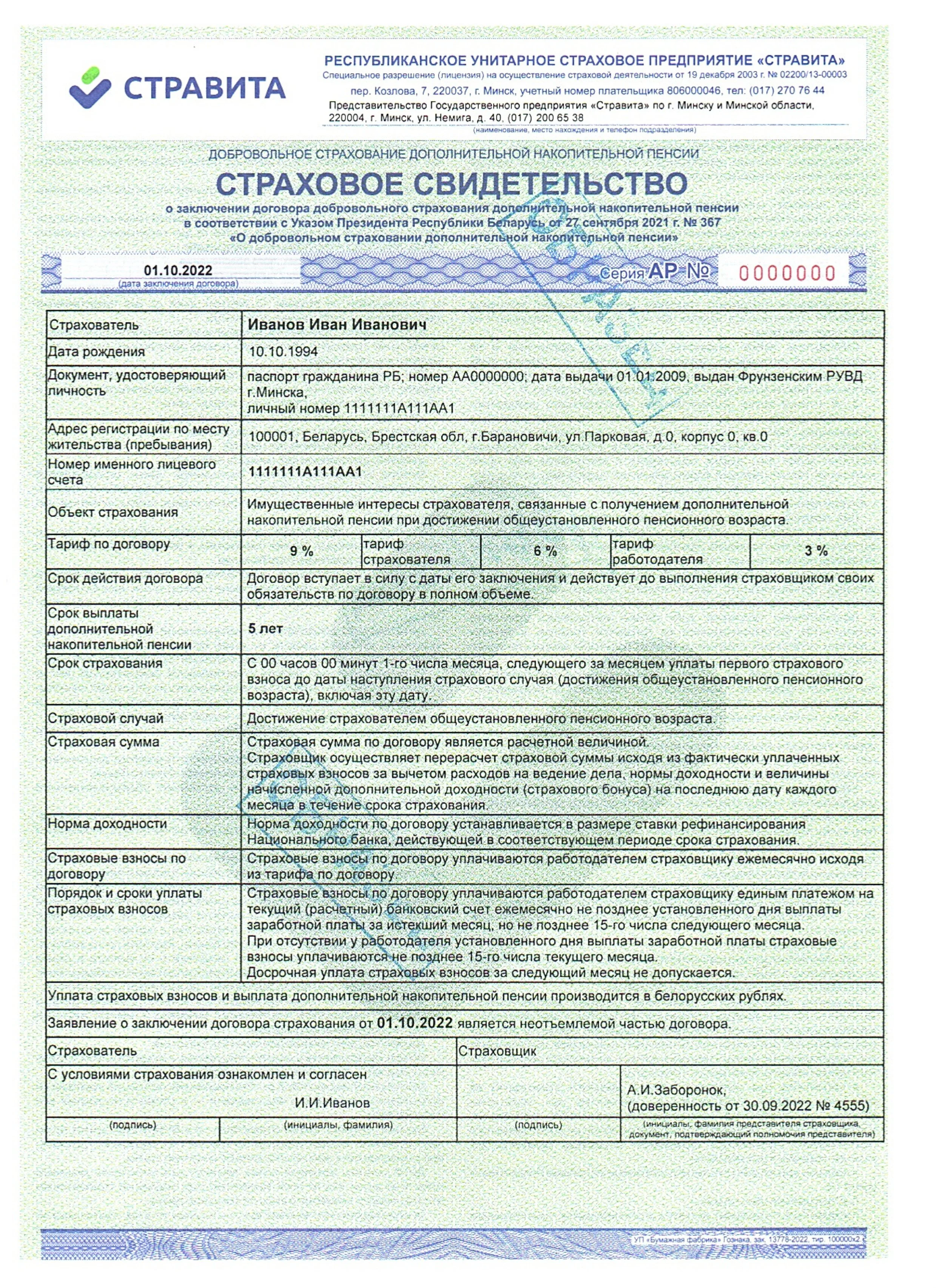

Рассмотрим на примере порядок предоставления социального налогового вычета за прошлые налоговые периоды.

Физическое лицо заключило 1 октября 2013 г. с белорусской страховой организацией договор добровольного страхования жизни сроком на 23 года.

В период с октября 2013 г. по февраль 2018 г. физическое лицо уплатило в качестве страховых взносов по данному договору страхования (с учетом деноминации) 4489 руб., в том числе: за 2013 г. – 523 руб., за 2014 г. – 611 руб., за 2015 г. – 1700 руб., за 2016 г. – 430 руб., за 2017 г. – 575 руб., за 2018 г. – 650 руб.

О своем праве на применение социального налогового вычета по суммам страховых взносов, уплаченным по данному договору страхования, физическому лицу стало известно только в марте текущего года.

Рассмотрим исходя из условий данного примера, в каком размере может быть предоставлен физическому лицу социальный налоговый вычет по расходам на страхование в организации, которая является для него местом основной работы, с марта 2018 г. с учетом установленного законодательством ежегодного предела по применению данного вычета и возможности переноса неиспользованного остатка вычета на последующие календарные годы.

Для этого определим за каждый календарный год сумму переходящего остатка неиспользованного социального налогового вычета, на применение которого имеет право физическое лицо. Для удобства расчет представим в виде таблицы.

| Год |

Сумма страховых взносов, фактически уплаченных физическим лицом, руб. |

Установленный подпунктом 1.2 пункта 1 статьи 165 Налогового кодекса предел применения социального налогового вычета в соответствующем календарном году, руб. |

Остаток неиспользованного налогового вычета, переходящий на следующий календарный год (в размере фактически уплаченной суммы страховых взносов, но не более установленного законодательством предела), руб. |

| 2013 |

523 |

1000 |

523 |

| 2014 |

611 |

1200 |

611 |

| 2015 |

1700 |

1600 |

1600 |

| 2016 |

430 |

1813 |

430 |

| 2017 |

575 |

2874 |

575 |

| 2018 |

650 |

3164 |

650 |

| Итого: |

4489 |

|

4389 |

Как следует из данных вышеприведенной таблицы, сумма социального налогового вычета по расходам на страхование, на применение которой физическое лицо имеет право, по состоянию на 1 марта 2018 г. составляет 4389 руб., из которой неиспользованная сумма вычета за предыдущие календарные годы составляет 3739 руб. (за 2013 г. – 523 руб., за 2014 г. – 611 руб., за 2015 г. – 1600 руб., за 2016 г. – 430 руб., за 2017 г. – 575 руб.) и страховые взносы за текущий календарный год – 650 руб.

Учитывая, что предельная сумма социального налогового вычета, установленного подпунктом 1.2 пункта 1 статьи 165 Налогового кодекса, которую вправе применить физическое лицо по расходам на страхование в 2018 г., составляет 3164 руб., в рассматриваемом примере в текущем году в организации по месту основной работы начиная с доходов, начисленных за март 2018 г., физическое лицо имеет право на получение социального налогового вычета, не использованного в 2013–2016 гг., в сумме 3164 руб. (523 руб. + 611 руб. + 1600 руб. + 430 руб.) и в размере, не превышающем установленный законодательством предел.

Сумма вычета 1225 руб. (4389 руб. - 3164 руб.), превышающая данный предел, на применение которой физическое лицо имеет право, переносится на следующий календарный год (на 2019 г.) до полного ее использования.

{kind=link}

{kind=link}