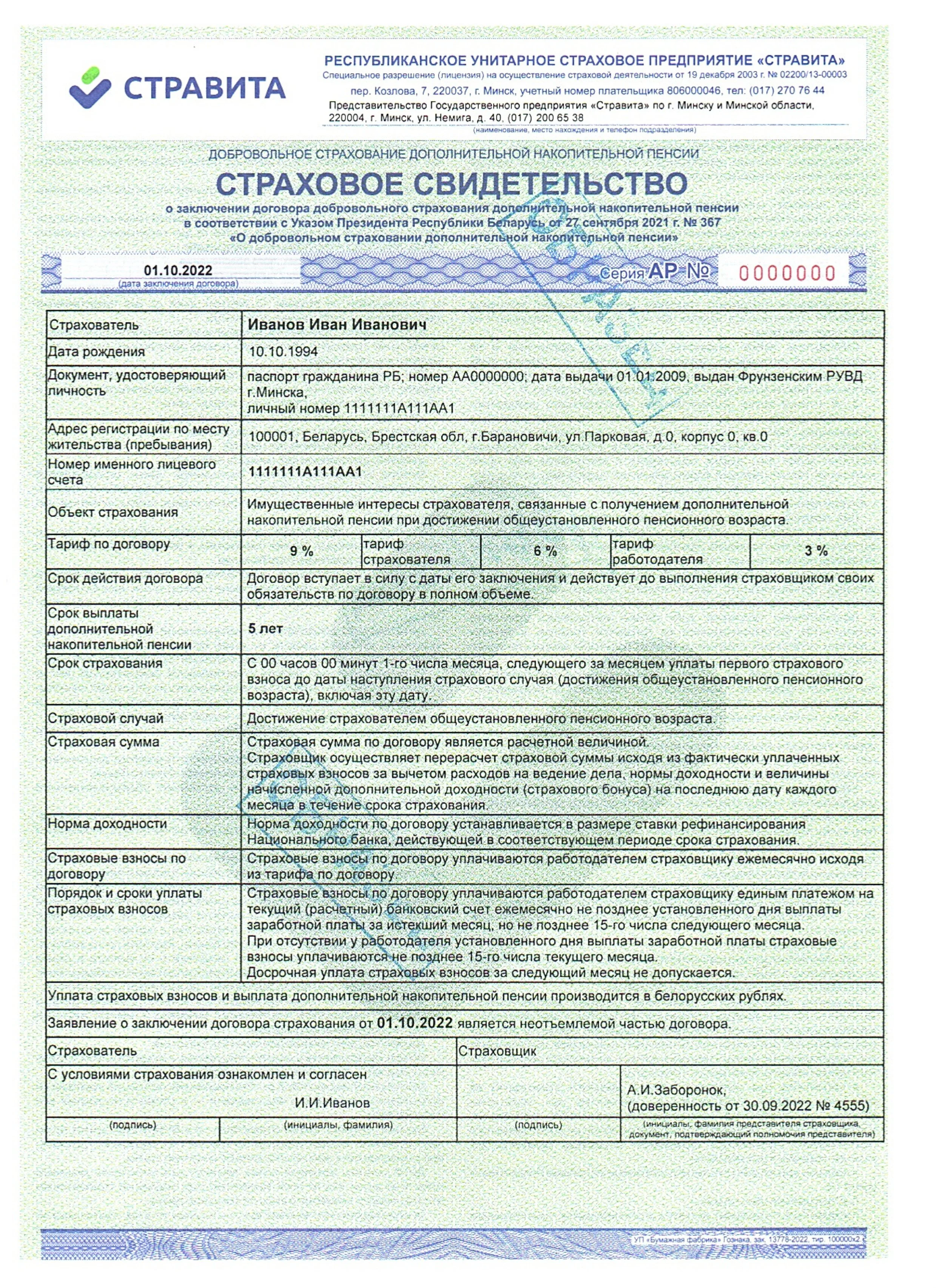

Разгледзім на прыкладзе парадак прадастаўлення сацыяльнага падатковага выліку за мінулыя падатковыя перыяды.

Фізічная асоба заключыла 1 кастрычніка 2013 г. з беларускай страхавой арганізацыяй дагавор добраахвотнага страхавання жыцця тэрмінам на 23 гады.

У перыяд з кастрычніка 2013 г. па люты 2018 г. фізічная асоба выплаціла ў якасці страхавых узносаў па гэтым дагаворы страхавання (з улікам дэнамінацыі) 4489 руб., у тым ліку: за 2013 г. – 523 руб., за 2014 г. – 611 руб., за 2015 г. – 1700 руб., за 2016 г. – 430 руб., за 2017 г. – 575 руб., за 2018 г. – 650 руб.

Аб сваім праве на прымяненне сацыяльнага падатковага выліку па сумах страхавых узносаў, выплачаных па гэтым дагаворы страхавання, фізічнай асобе стала вядома толькі ў сакавіку бягучага года.

Разгледзім зыходзячы з умоў гэтага прыкладу, у якім памеры можа быць прадастаўлены фізічнай асобе сацыяльны падатковы вылік па расходах на страхаванне ў арганізацыі, якая з’яўляецца для яе месцам асноўнай работы, з сакавіка 2018 г. з улікам устаноўленай заканадаўствам штогадовай мяжы па прымяненні гэтага выліку і магчымасці пераносу нявыкарыстанага астатку выліку на наступныя каляндарныя гады.

Для гэтага вызначым за кожны каляндарны год суму пераходзячага астатку нявыкарыстанага сацыяльнага падатковага выліку, на прымяненне якога мае права фізічная асоба. Для зручнасці разлік прадставім у выглядзе табліцы.

| Год |

Сума страхавых узносаў, фактычна выплачаных фізічнай асобай, руб. |

Устаноўленая падпунктам 1.2 пункта 1 артыкула 165 Падатковага кодэкса мяжа прымянення сацыяльнага падатковага выліку ў адпаведным каляндарным годзе, руб. |

Астатак нявыкарыстанага падатковага выліку, пераходзячы на наступны каляндарны год (у памеры фактычна выплачанай сумы страхавых узносаў, але не больш за ўстаноўленую заканадаўствам мяжу), руб. |

| 2013 |

523 |

1000 |

523 |

| 2014 |

611 |

1200 |

611 |

| 2015 |

1700 |

1600 |

1600 |

| 2016 |

430 |

1813 |

430 |

| 2017 |

575 |

2874 |

575 |

| 2018 |

650 |

3164 |

650 |

| Падрахунак: |

4489 |

|

4389 |

Як вынікае з даных вышэйпрыведзенай табліцы, сума сацыяльнага падатковага выліку па расходах на страхаванне, на прымяненне якой фізічная асоба мае права, па стане на 1 сакавіка 2018 г. складае 4389 руб., з якой нявыкарыстаная сума выліку за папярэднія каляндарныя гады складае 3739 руб. (за 2013 г. – 523 руб., за 2014 г. – 611 руб., за 2015 г. – 1600 руб., за 2016 г. – 430 руб., за 2017 г. – 575 руб.) і страхавыя ўзносы за бягучы каляндарны год – 650 руб.

Улічваючы, што гранічная сума сацыяльнага падатковага выліку, устаноўленага падпунктам 1.2 пункта 1 артыкула 165 Падатковага кодэкса, якую мае права прымяніць фізічная асоба па расходах на страхаванне ў 2018 г., складае 3164 руб., у разгледжаным прыкладзе ў бягучым годзе ў арганізацыі па месцы асноўнай работы пачынаючы з даходаў, налічаных за сакавік 2018 г., фізічная асоба мае права на атрыманне сацыяльнага падатковага выліку, не выкарыстанага ў 2013–2016 гг., у суме 3164 руб. (523 руб. + 611 руб. + 1600 руб. + 430 руб.) і ў памеры, што не перасягае ўстаноўленую заканадаўствам мяжу.

Сума выліку 1225 руб. (4389 руб. – 3164 руб.), што перавышае гэту мяжу, на прымяненне якой фізічная асоба мае права, пераносіцца на наступны каляндарны год (на 2019 г.) да поўнага яе выкарыстання.

{kind=link}

{kind=link}