90,9% белорусов считает, что существующая государственная пенсия не обеспечит им безбедную старость (данные по результатам опроса Исследовательского Центра ИПМ и BEROC, опубликованного в марте 2020 года). Социальная пенсия в Беларуси на 1 мая составила 123,39 бел. руб., средний размер назначенных пенсий по возрасту – 447,55 бел. руб.

Для увеличения дохода на период заслуженного отдыха белорусы всё чаще самостоятельно обращаются к финансовым инструментам накопления.

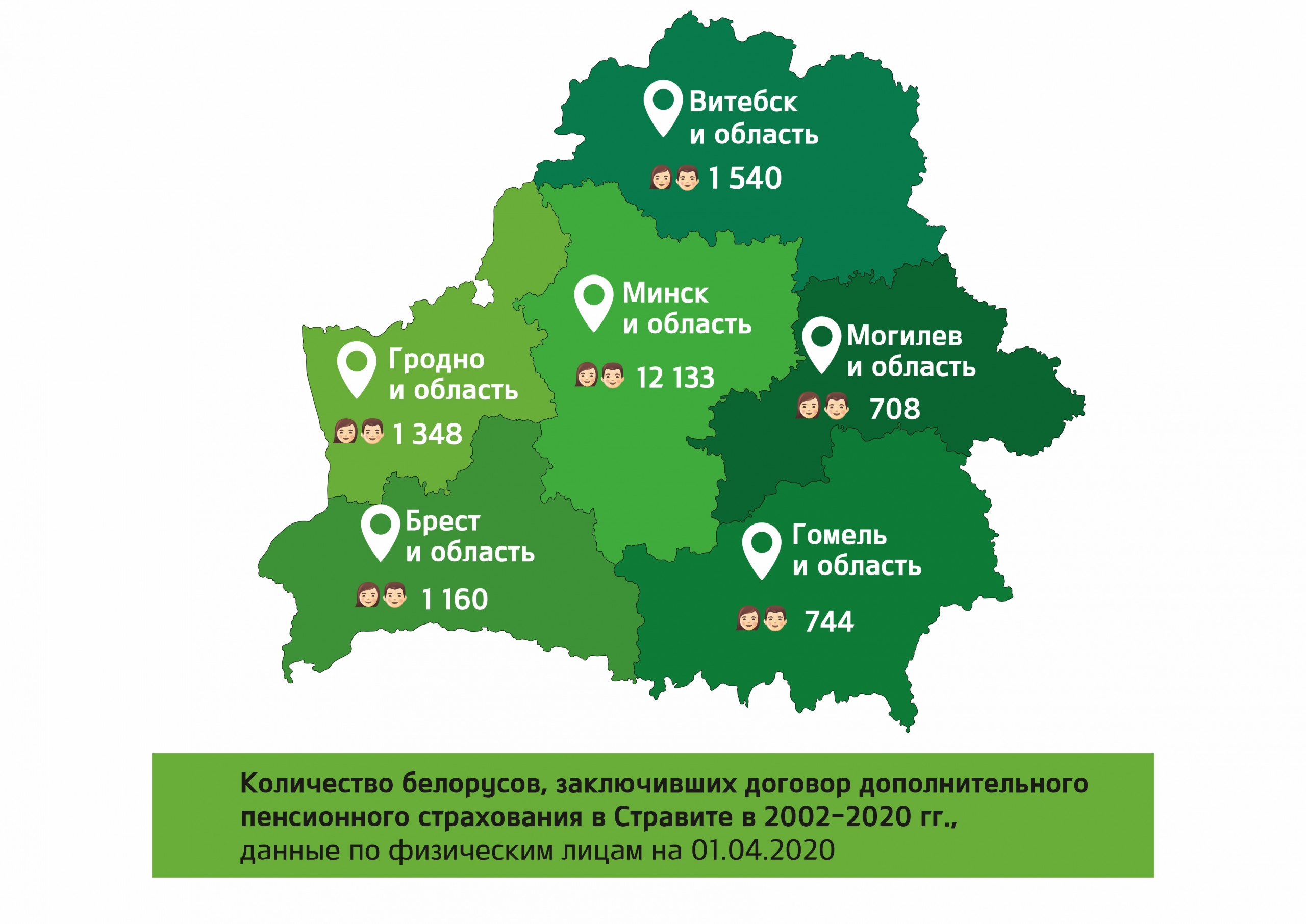

На данный момент более 12 000 человек формируют «вторую» пенсию, используя программы накопительного пенсионного страхования.

В Беларуси действует государственная система пенсионного обеспечения, которая реализуется через Закон Республики Беларусь «О пенсионном обеспечении». Законом закреплены условия предоставления трудовых пенсий по возрасту, по инвалидности, по случаю потери кормильца, за выслугу лет, за особые заслуги перед республикой. Государственная пенсия по возрасту выплачивается при соблюдении ряда условий (регулярные отчисления взносов в ФСЗН, достижение пенсионного возраста, выработка трудового стажа).

Чтобы обеспечить прибавку к пенсии, часть белорусов использует долгосрочные инструменты накоплений. Среди них ежегодно набирают популярность программы накопительного пенсионного страхования. Всего в Стравите с 2002 по 2020 гг. 17 633 человека пользовались такими программами, на данный момент 12 140 человек копят на «вторую» пенсию в страховой компании (данные приведены по договорам, заключенным с физическими лицами).

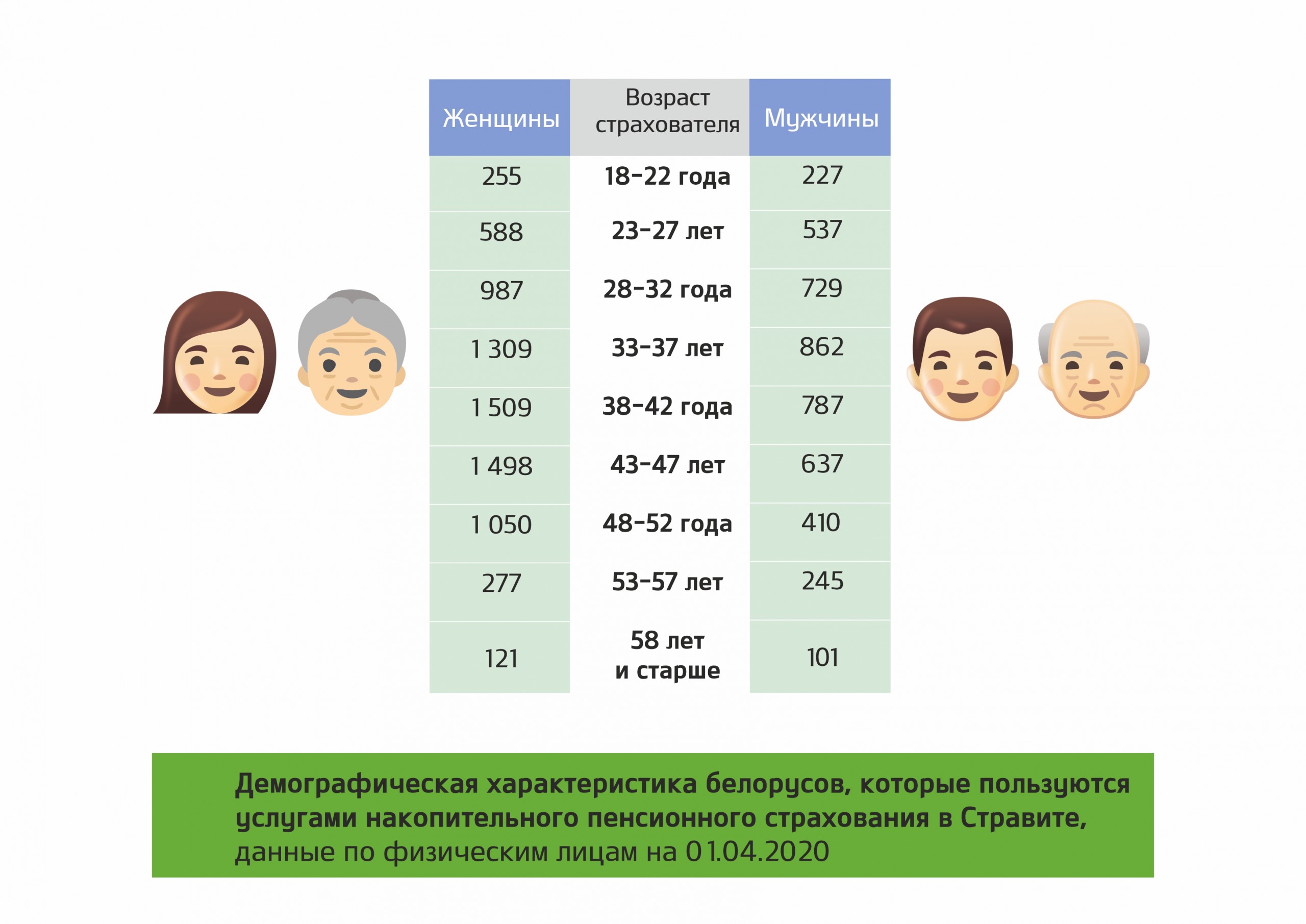

Кто копит на «вторую» пенсию?

Согласно статистике, белорусские женщины чаще мужчин копят на дополнительную пенсию (63% против 37% соответственно). При этом уровень платежеспособности мужчин незначительно выше. Женщины принимают решение начать формировать дополнительный пенсионный доход в возрасте 33 - 47 лет, мужчины немного раньше – в 28 - 42 года. Самым молодым клиентам обоих полов – 18 лет.

Сколько и как часто белорусы откладывают на «вторую» пенсию?

По программам накопительного пенсионного страхования есть возможность выбора, как часто и сколько откладывать.

Страховая компания предлагает варианты отчислений на выбор: ежемесячные, поквартальные, ежегодные. Белорусы чаще всего выбирают ежемесячные взносы (63%), на втором месте – ежегодные (20%), реже всего – единовременные (1%).

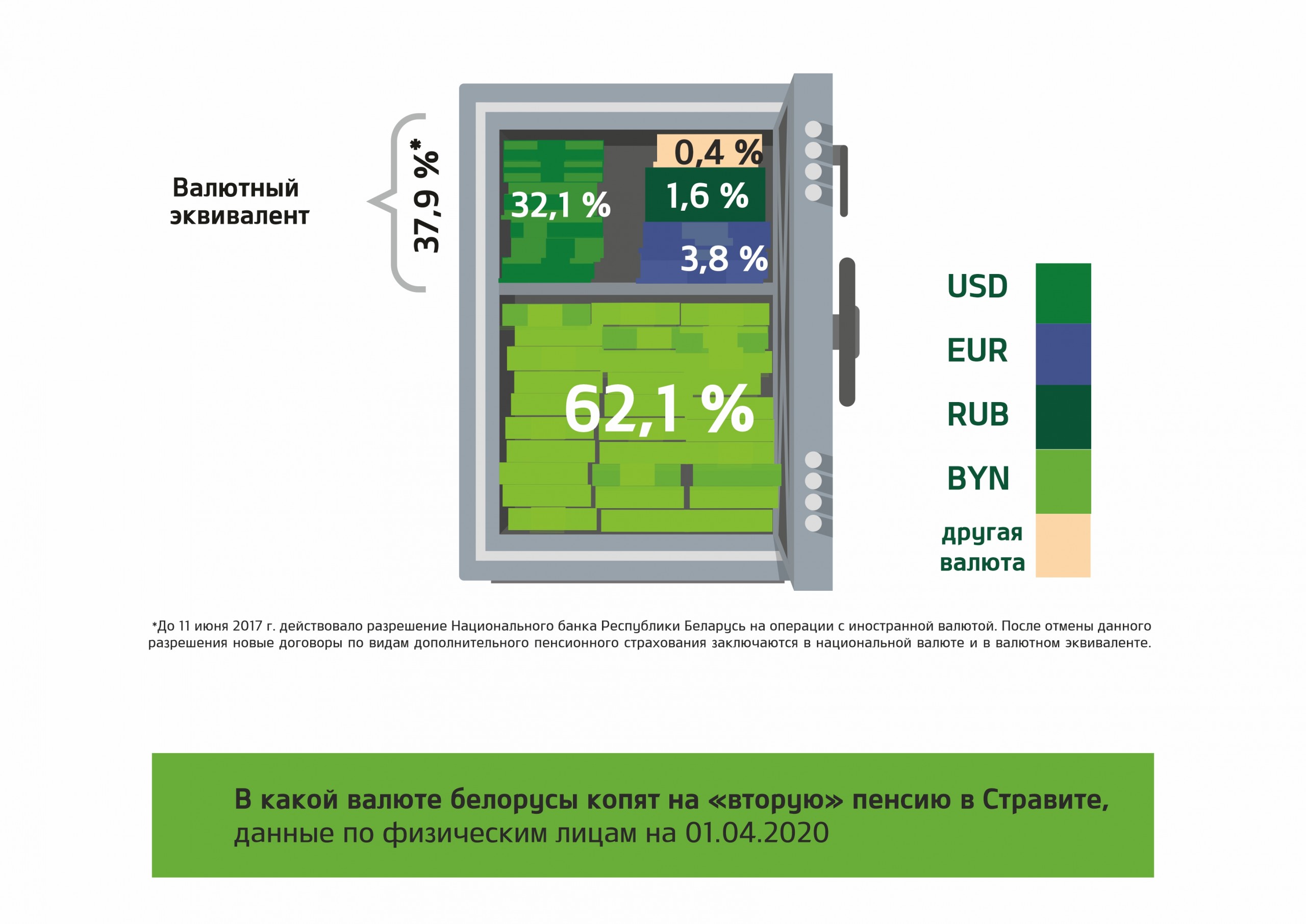

Сумма среднего взноса разнится для каждой выбранной валюты накопления (в случае выбора иностранной валюты все взносы перечисляются в белорусских рублях по курсу Нацбанка РБ на день оплаты). Так, размер ежемесячного среднего взноса в национальной валюте составляет 37,80 бел. руб., в USD – 28,61 $.

В качестве валюты «второй» пенсии 62% белорусов выбирают белорусский рубль. Также доступен валютный эквивалент – вариант, когда сумма страхования и взнос привязываются к курсу иностранной валюты. Такой вариант накоплений выбрало 38% белорусов. До отмены 11 июня 2017 г. разрешения Национального банка Республики Беларусь на операции с иностранной валютой было доступно заключение договоров в EUR, USD и RUB.

По статистике, в среднем белорусы копят дополнительную пенсию в течение 20 лет, максимально – 45 лет.

Какой размер «второй» пенсии уже получают пенсионеры?

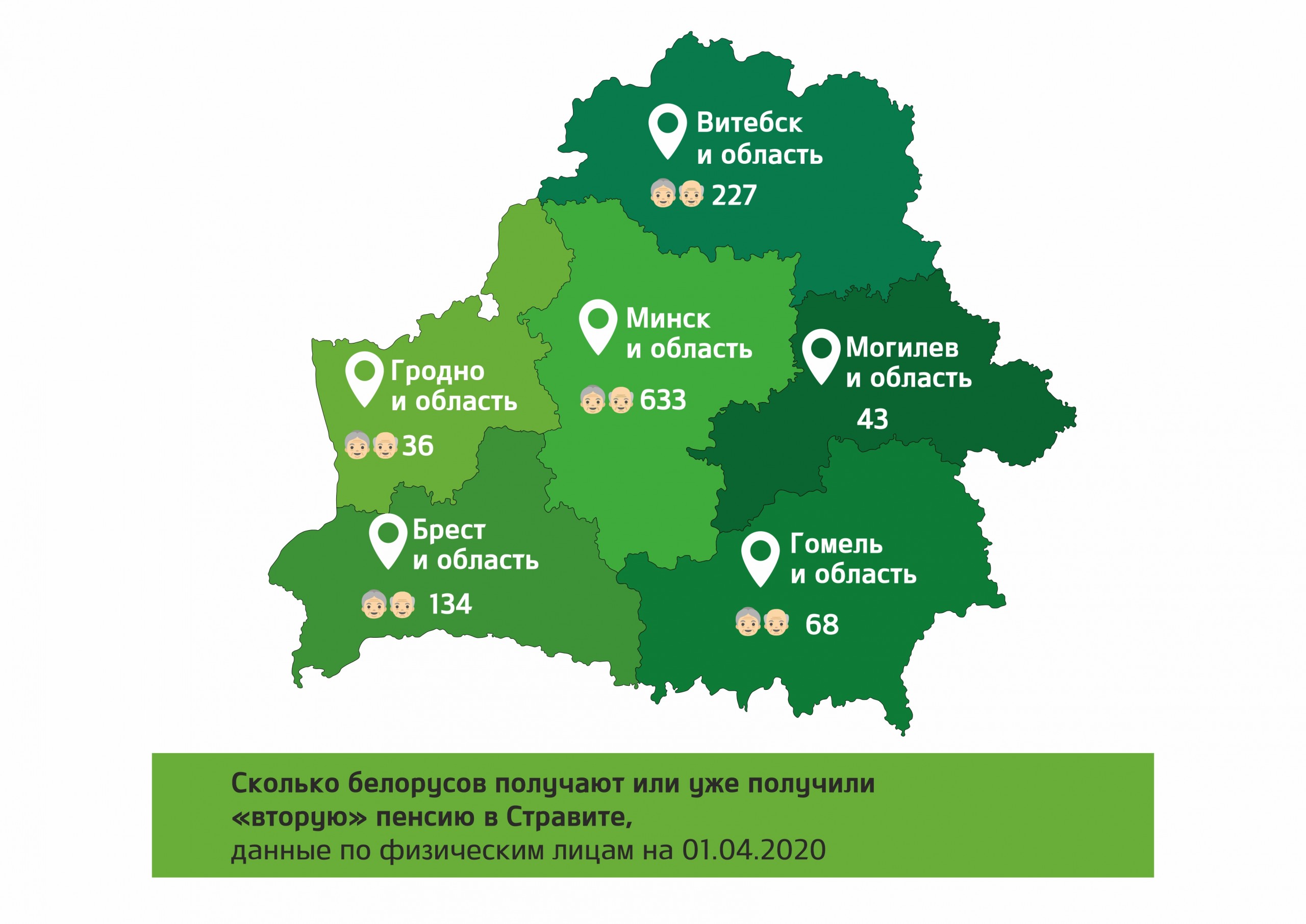

Выплаты «второй» пенсии по программе накопительного пенсионного страхования начинаются с момента достижения пенсионного возраста. Так, 1 141 белорус получает или уже получил дополнительную пенсию, накопленную со Стравитой (данные приведены по физическим лицам). Больше всего получателей «второй» пенсии – в Минске и Минской области. На втором месте – Витебск и Витебская область, на третьем – Брест и Брестская область.

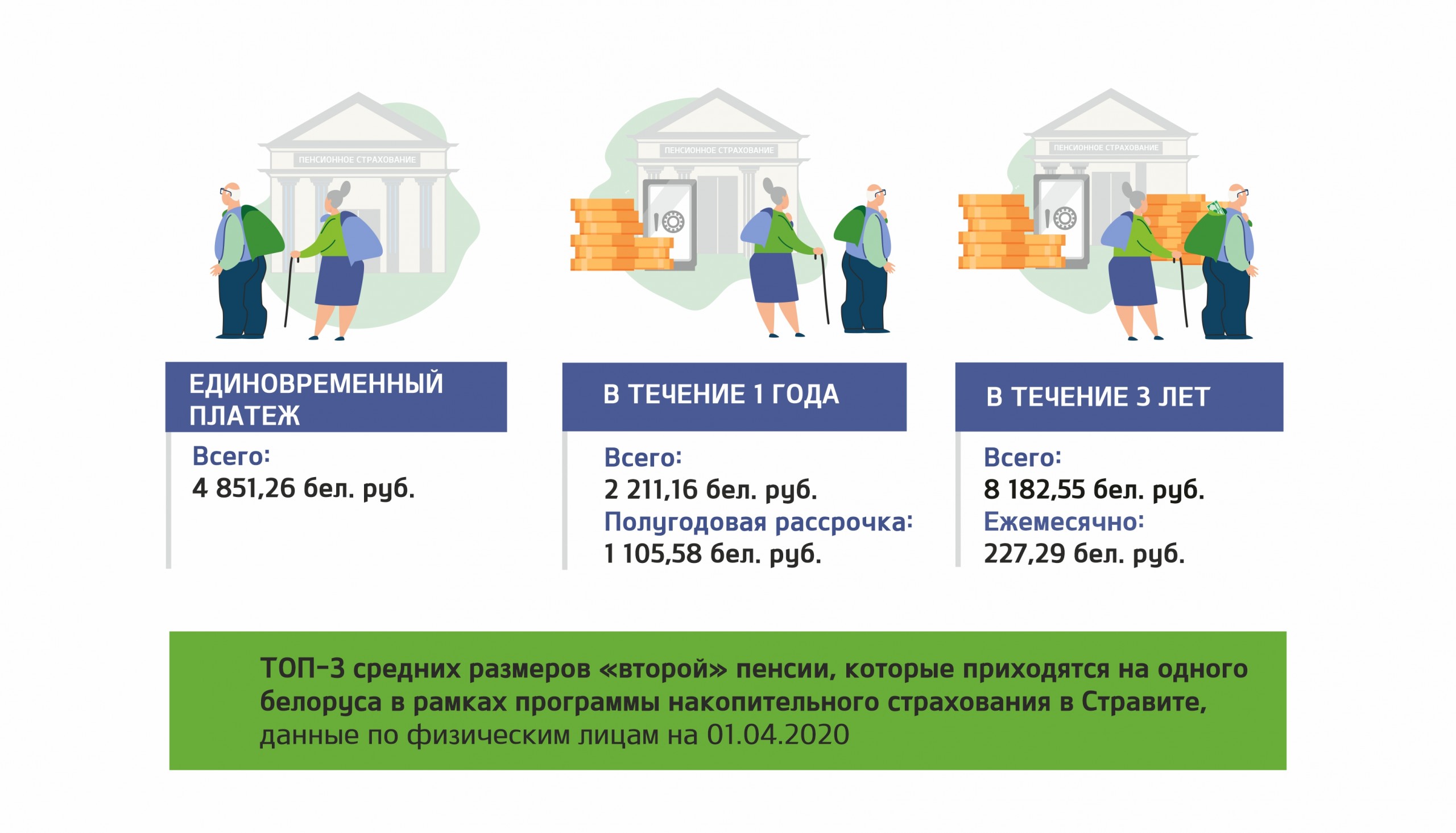

Большинство пенсионеров (83%) выбрало вариант получить все накопления единовременной выплатой. Меньшинство остановилось на регулярных выплатах в рассрочку в течение 1 года, 3, 5, 10 лет или пожизненно. Капитал тех, кто предпочел разные варианты рассрочки, продолжает расти благодаря инвестициям Стравиты в надежные финансовые инструменты. Белорусы уже накопили дополнительные пенсии в среднем от 1 726 до 8 183 бел. руб. на человека

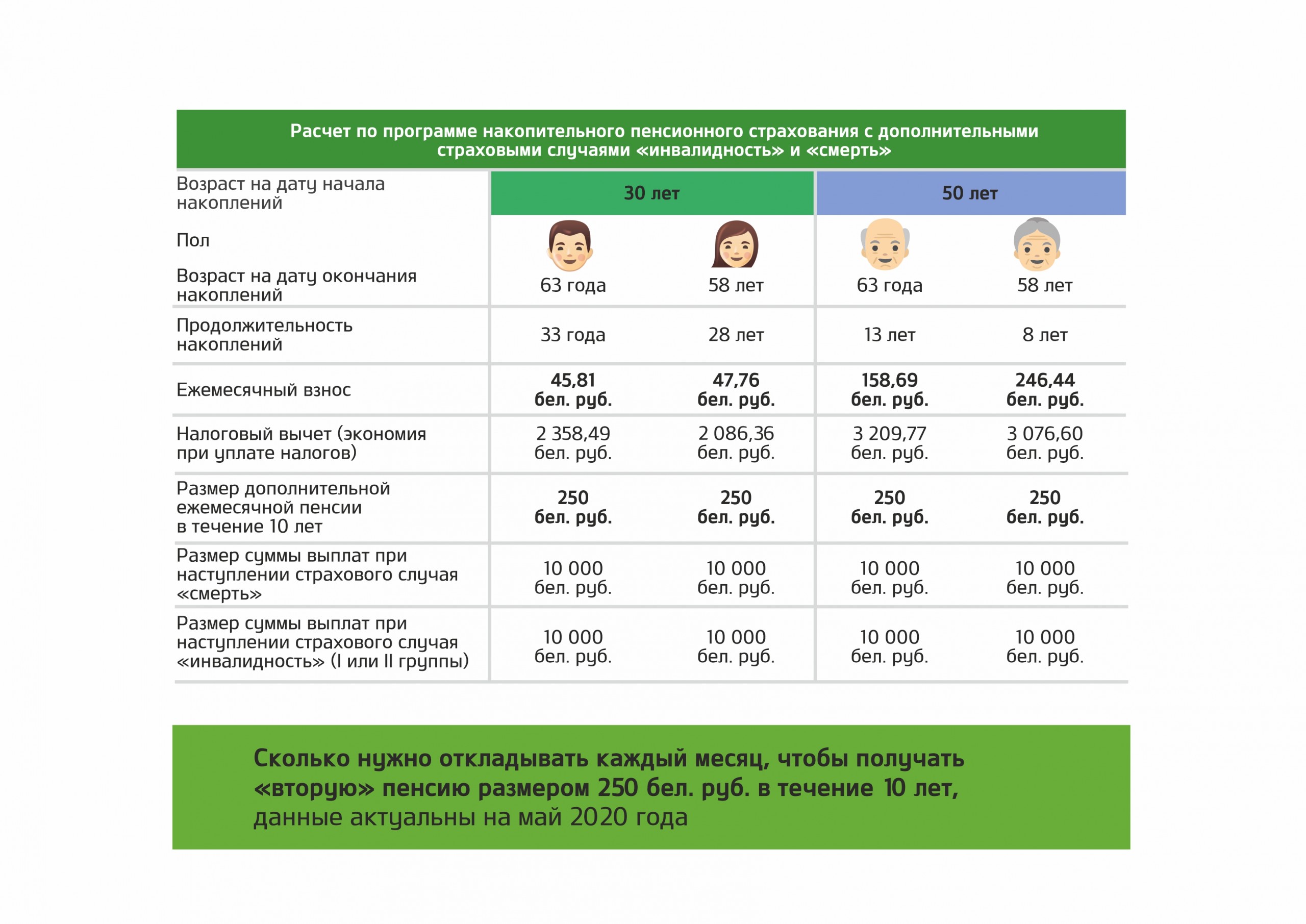

Накопительное пенсионное страхование – это финансовый инструмент «два в одном»: надежное накопление и страхование. Этот инструмент имеет ряд преимуществ. Во-первых, программа накопления на дополнительную пенсию может включать страховые случаи, по которым обеспечивается финансовая защита. Во-вторых, белорусы получают налоговые льготы и уменьшают сумму подоходного налога. В-третьих, мы начисляем дополнительный процент к доходу будущего пенсионера благодаря грамотному инвестированию средств. И, главное, все выплаты Стравиты гарантируются не только собственными активами, но и государством.

Сергей Андриевич, генеральный директор Государственного предприятия «Стравита»

Как работает накопительное пенсионное страхование?

Суть программы дополнительного пенсионного страхования заключается в том, что страховые взносы, которые накапливаются по договору, увеличиваются за счет начисляемых на них гарантированных процентов. Стравита инвестирует полученные взносы в надежные финансовые инструменты (государственные ценные бумаги и депозиты в государственных банках). Благодаря этому компания имеет возможность дополнительно к гарантированной доходности начислять страховой бонус, при этом капитал застрахованного лица растет. Таким образом, деньги белорусов защищены от инфляции.

Программы накопления на пенсию дают возможность иметь дополнительные средства ко времени наступления пенсионного возраста, а также могут включать страховую защиту в случае непредвиденных событий.

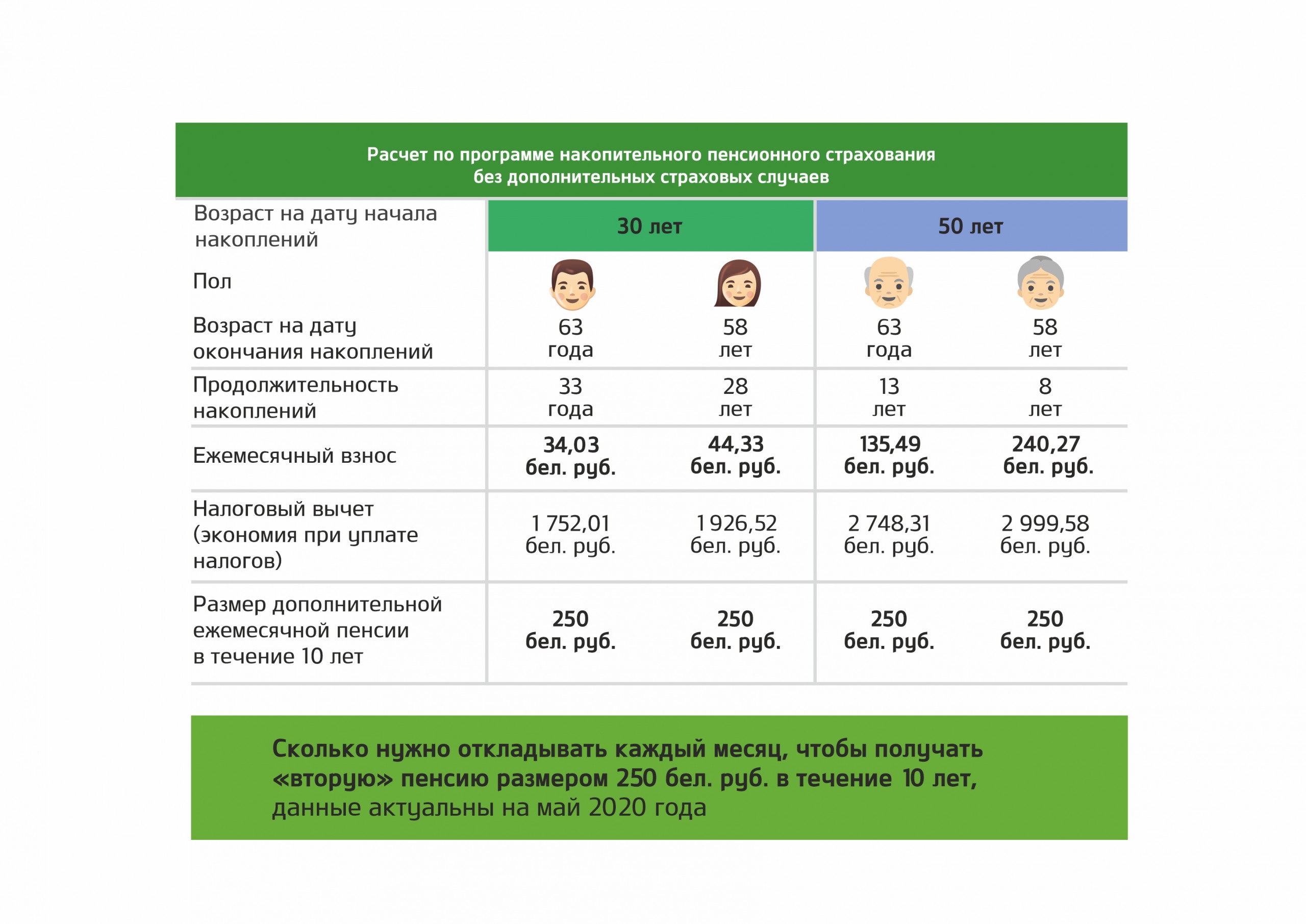

Сколько нужно копить, чтобы получать на пенсии дополнительный доход в 250 бел. руб.?

(Расчеты приведены для ежемесячной выплаты «второй» пенсии в течение 10 лет, данные актуальны на май 2020 года.)

Чтобы максимально сохранить привычный уровень жизни на пенсии, необходимо практически с первой зарплаты регулярно самостоятельно заниматься накоплением средств. Например, так делают многие жители Западной Европы и США. Чем раньше граждане Беларуси начнут задумываться о своей будущей пенсии, тем меньше отчислений нужно будет делать. Идеально откладывать до 10 % с каждой зарплаты.

Сергей Андриевич